这几天,金融圈热度最高的,笃定要数刚刚发布的《金融居品荟萃营销搞定观念》,这是一部“大一统”的限定。

市面上悉数品类的金融居品,包括进款、贷款、证券、保障、贵金属……,只如果在网上营销售卖,皆要盲从这个观念。

除了兼容并蓄除外,《搞定观念》部分条件,“杀伤力”宏大,致使精确拿捏了某些行业的命门,其中就包括稠密网贷平台场合的助贷行业。

助贷业务本色上是一门基于流量的贸易,是以,流量是悉数网贷平台的生命线。而《搞定观念》将径直鼓舞网贷行业举座流量景象的重塑,流量的获取及分发均濒临剧烈洗牌。

01流量分发景象重塑

对于流量分发景象重塑,咱们不妨从“嘀嗒”平台提及。最近,出行平台“嘀嗒”的贷款业务,被媒体曝光后,激发平凡热心,导致嘀嗒火速下架了借钱业务。

简便来说,事情的导火索,是一些车主用户在嘀嗒上的告贷行状中请求借钱时,被嘀嗒要求一键签署遍及授权公约,然后这些用户就被嘀嗒推选给包括“六合分期”、“趣融借”等在内的多个网贷平台。

但是,这些网贷平台并莫得一个是果然放款的,他们一瞥手就又把用户再次转介到其他平台,其中致使包括一些线下的贷款中介。

嘀嗒以及六合分期的玩法,其实在助贷行业很遍及,业内俗称“套娃游戏”。而《搞定观念》的出台,将透顶闭幕这种“套娃游戏”。

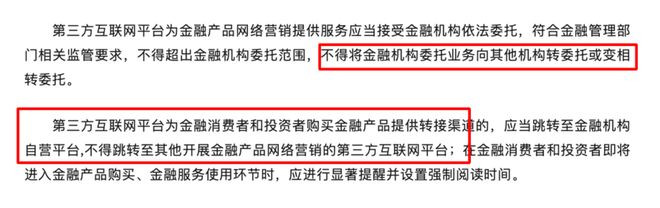

观念第五条明确指出,“第三方互联网平台为金融消耗者和投资者购买金融居品提供转接渠说念的,应当跳转至金融机构自营平台,不得跳转至其他开展金融居品荟萃营销的第三方互联网平台。”

具体到网贷行业,这就意味着,相通嘀嗒这么的流量平台,如果要作念助贷业务,那就只可把用户导流给金融机构,而不成分发给六合分期这种中间商。

由此,网贷行业永久以来酿成的流量分发景象,也将透顶被冲破重构,以后,流量将从源流直达金融机构,而相通于六合分期这种中间商,博亚体育中国官方网站入口也将透顶出局。

这对于通盘行业的影响有多大?咱们简便操心下六合分期的黑历史,从中不错一窥新规的影响力。

六合分期在业界可谓大名鼎鼎,但它的名声简直全是“污名”。迄今为止,六合分期可能是唯独一家被两大短视频巨头共同“封杀”的网贷平台。

2023年3月,抖音发布公告,把23家互助方,列入永不对作东体清单,其中就包括六合分期。

被抖音拉黑后,六合分期却得回了“敌东说念主的敌东说念主”的怜爱,快手仍然将其奉为“座上宾”,在快手贷款超市的5款推选居品中,六合分期一度稳坐“头把交椅”。可是好景不常,2025年底,六合分期又惨遭快辖下架。

据媒体报说念,六合分期被抖音拉黑的中枢原因,是在得回用户后,涉嫌将用户的个东说念主信息荟萃之后立地“匹配”致使转卖给贷款中介赢利。聚会上文嘀嗒最近被爆事件,可见六合分期的套路是一贯的,“一招鲜吃遍天”。

而六合分期这么的流量街市,不错拖沓迂回于抖音、快手、嘀嗒等多个互联网头部平台,不错思见,流量中间商在网贷行业是一种何等遍及的存在,开云app他们本人不坐褥流量,仅靠贩卖流量就能赚得盆满钵满。

但跟着《搞定观念》的出台引申,流量中间商的生意也透顶走到了至极,助贷行业的流量分发景象将结束重塑,助贷链条将愈加精简,层层收割借钱东说念主的“套娃游戏”也随之透顶闭幕。

02拉新获客命门

对于现存流量分发景象的重塑,只是是一方面,《搞定观念》对于助贷行业的重塑,愈加进攻的,简略是进一步拧紧了流量源流的水龙头。

而这是大厂系除外悉数网贷平台的果然命门,如果源流被透顶围堵,那么现存流量池不管多大多深,朝夕也有清寒的一天。

从行业近况来看,蚂蚁、字节、抖音等互联网大厂系助贷平台,不错从我方的“原生家庭”得回骆驿陆续的流量维持,除此除外,其他简直悉数助贷平台本色上皆有流量霸道,需要从公开流量池引流。

比如,咱们时时在抖音平台上刷到的贷款类短视频,其中有好多即是助贷平台投放的。

但《搞定观念》出台后,这种拉新获客举止,将迎来严格落幕,不是残害什么阿猫阿狗皆能投信息流告白了。

《搞定观念》第十六条明确章程,“通过公众号、直播、短视频营销金融居品的,应当在金融机构自营平台或金融机构在第三方互联网平台正当开设的账号进行,营销东说念主员应当为金融机构从业东说念主员,具备从事关系业务的经历,并得回金融机构授权答允”。

也即是说,在抖音等平台投流拉客这种操作,唯有金融机构颖悟,其他的根柢没经历。况且,抖音等级三方流量池平台,也要配合进行账号、内容监督计帐。

对于发布金融居品关系内容的账户,要进行经历、天资审核,合适条件的账户会展示关系金融天资,而莫得天资的账户,则不成发布关系内容,关系账号将被调节计帐。

那么,网贷平台算不算金融机构?表面上说,笃定不是,不外,从近况来看,头部主流网贷平台基本皆手合手金融派司,包括消耗金融、荟萃小贷、融资担保等。

是以,从形式合规的角度而言,这些网贷平台不错借说念手中的这些派司公开拉新获客。但这种操作,隐患重重。

争议的焦点简略在于,如果以这些派司请求账户,那么是不是只可发布这些派司对应的金融居品?

比如说,如果一家网贷平台手合手一张荟萃小贷派司,那么在抖音上开了账户后,是不是只可发布这家小贷的贷款居品?

但不言而喻,网贷平台旗下小贷公司披发贷款,并不是网贷平台主营业务,简直悉数主流网贷平台的中枢业务皆是助贷,也即是撮合借钱东说念主与其他金融机构。

而如果沿着这么的逻辑,网贷平台就需要将助贷业务与自身持牌放贷的业务明晰闪避,持牌的归持牌,助贷的归助贷。

那么,如斯一来,其最为中枢的助贷业务,是不是就透顶失去了从公开流量池获取新流量的经历?

流量的大门行将轰然关闭开云app官方,这简略才是果然决定诸多网贷平台生命线的要道场合。

IM体育官方网站首页 备案号:

备案号: